|

|

|

|

|

Вернуться на методику анализ финансовой отчетности Регрессионый прогноз параметровСуть метода заключается в том, что по значениям исследуемого параметра за прошлые периоды подбирается наиболее подходящая функция и уже по ней рассчитываются прогнозные значения. При этом предполагается, что будущие значения зависят от данных прошлых периодов, имеют определенную инерцию и не зависят от других факторов. Уравнение авторегрессионой зависимости чаще всего ищется в виде линейной функции: Yt = A0 + A1 * Yt - 1 + A2 * Yt - 2 + ... + Ai * Yt - i + ... + Ak * Yt - k, где Yt - прогнозируемое значение показателя Y в момент времени t; Делается это с помощью метода наименьших квадратов, когда минимизируется сумма квадратов отклонений реально наблюдаемых Y от их оценок (имеются в виду оценки с помощью прямой линии, претендующей на то, чтобы представлять искомую регрессионную зависимость. В данной методике, для прогноза параметров и их приращений используется функция параболы второго порядка. Аппроксимация параболой методом наименьших квадратовПарабола второго порядка является функцией с тремя параметрами: Y = a * t 2 + b * t + c Сумма квадратов разностей значений функции и исследуемых значений параметров должна быть минимальной, или задача состоит в нахождении таких параметров a, b и c, что:

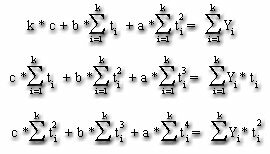

Yi - значение показателя Y в момент времени i; Найдем значения a, b, c, обращающие левую часть выражения в минимум. Для этого продифференцируем ее по a, b, c и приравняем производные нулю: dY / da = 0, dY / db = 0, dY / dc = 0 Функция будет иметь минимум, когда все частные производные равны нулю. После преобразований получим систему уравнений метода наименьших квадратов для параболы второго порядка:

Затем решаем систему уравнений методом Гаусса. Суть этого метода состоит в том, что систему линейных уравнений преобразуют к системе с треугольной матрицей, а потом решают уравнения, начиная с последнего. Первое уравнение считается основным, его мы не изменяем. Второе уравнение нужно преобразовать так, чтобы первый его коэффициент стал равен нулю. Для этого второе уравнение нужно умножить на такой множитель, чтобы первые коэффициенты первого и второго уравнения стали равны. В результате получаем искомые значения параметров аппроксимирующей функции a, b, c. Нахождение прогнозных значений с помощью аппроксимирующей функции: в полученное уравнение параболы второго порядка подставляем значения прогнозируемых периодов и получаем необходимый результат. Пример. Чистая прибыль в первом квартале составила 133 тыс. рублей, во втором 178 тыс. рублей и в третьем 195 тыс. рублей. Сделайте прогноз на два квартала. Составим систему уравнений: 3 * c + b * (1+2+3) + a * (12 + 22 + 32) = 133 + 178 + 195 3 * c + 6 * b + 14 * a = 506 Решаем систему уравнений методом Гаусса. 3 * c + 6 * b + 14 * a = 506 Аналогично делаем с третьим уравнением - делим 14/3 и вычитаем его из первого: 3 * c + 6 * b + 14 * a = 506 Запишем получившуюся систему уравнений: Из второго уравнения вычитаем третье, деленное на коэффициент 1,7143: В результате получаем треугольную матрицу: Отсюда последовательно находим неизвестные параметры функции: Искомая функция: Yi = - 14,0084 * t 2 + 87,0336 * t + 59,9729 Проверка правильности расчета для третьего квартала: Y3 = - 14,0084 * 32 + 87,0336 * 3 + 59,972 = 194,9972; Ответ. Чистая прибыль в четвертом квартале прогнозируется в 183,97 тыс. рублей и в пятом 144,93 тыс. рублей.

|

|||||||

|

|

Добавить сайт "Инструменты финансового и инвестиционного анализа" в Избранное/Закладки |